Kamatos kamat

Ha több évre bankba tesszük a pénzünket (tőkénket), akkor a bank mindig valahány százalékkal (kamat) megnöveli a pénzünket. Ha nem vesszük ki a pénzünket, akkor a bank a következő év végén a már megnövelt vagyonunkat is megnöveli ugyanakkora százalékkal, mint az első évben.

Az így számított kamat a kamatos kamat.

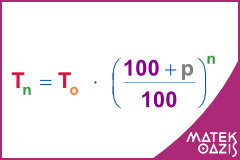

A T0 befizetett induló összeg (tőke) n év alatt felnövekedett értéke:

ahol p% a kamat.

Megjegyzés: n jelenthet napot, hónapot is, mindig a feladat szövegéből derül ki, hogy milyen periódussal van dolgunk.

A kamatos kamattal növekedő összeg évenkénti értékei mértani sorozat-ot alkotnak.

Példa a kamatos kamat megértéséhez

1. feladat: Egy bankban elhelyezünk 200 000 ft-ot éves 9%-os kamatra. Mekkora lesz a vagyonunk 10 év elteltével?

Megoldás: Kamatos kamatot számolunk. A T0 tőke, amit beteszünk a bankba 200 000 forint. Ebben a példában, n = 10 , ennyi évre tesszük be a pénzünket. p értéke pedig 9, hiszen ennyi százalékkel nő a vagyonunk minden évben.

Tehát 10 év elteltével nagyjából 473 473 forintra nő a vagyonunk.

A következő Matek Oázis videókkal tanulhatsz a kamatos kamatról

Mértani sorozatok, kamatos kamat

TESZT! Feladatok mértani sorozat és kamatos kamat számítás gyakorlásához. Számold ki a mértani sorozat n-edik elemét, az első n tag összegét, vagy ha ezek meg vannak adva, akkor abból megkaphatod az első elemet és a hányadost. Ha bankba teszed a pénzedet mennyit kapsz vissza néhány év múlva?

10. Mértani sorozat ...

10. tétel: Mértani sorozat, az első n tag összege, végtelen mértani sor. Kamatszámítás, gyűjtőjáradék, törlesztőrészlet. Exponenciális folyamatok a társadalomban és a természetben. Egy kész szóbeli feleletet fogsz hallani, és látni fogod, amit érdemes neked is felírnod a táblára a vizsgán. Az anyag második felében pedig segítünk mindezt megtanulni. Milyen sorozat a mértani sorozat, és hogyan kell kiszámolni az első n tag összegét? Azokat a számsorozatokat, amelyekben az egymást követő tagok hányadosa állandó, mértani sorozatnak nevezzük. Ez az állandó a mértani sorozat hányadosa, amit idegen szóval kvóciensnek mondunk. Ez a definíció kizárja azt, hogy a sorozat bármely tagja, illetve kvóciense 0 legyen. Ha mértani sorozat első tagja a1, hányadosa q, akkor az n. tagot úgy számolhatjuk, hogy az első tagot megszorozzuk a kvóciens n-1. hatványával. Azt a tételt bizonyítjuk a videón, amelyik a mértani sorozat első n tagjának összegére vonatkozik. A mértani sorozat fogalmát már az ókori egyiptomiak is ismerték, és összegük is érdekelte őket. Konkrét feladatok esetén ki is tudták számolni az összeget, erről tanúskodik Rhind-papirusz ami i. e. 1750 körül íródott. Mi a különbség a mértani sor és a mértani sorozat között? A mértani sor egy végtelen összeg. A szumma i megy 1-től végtelenig a1 szer qi-1 -en úgynevezett végtelen összeget végtelen mértani sornak nevezzük. Ha ennek a végtelen összegnek létezik határértéke, és az véges, akkor azt a végtelen mértani sor összegének nevezzük, és S-sel jelöljük. Tétel mondja ki, hogy ha a a mértani sorozat első tagja a1, és hányadosa abszolútértéke kisebb, mint 1, akkor az összege úgy számolható, hogy a1/(1-q). A végtelen mértani sor összegképletének felhasználásával tudjuk például a végtelen szakaszos tizedes törteket két egész szám hányadosaként felírni A kamatszámítás kapcsolatban van a mértani sorozatokkal. Ha egy pénzösszeget, azaz betétet egy bankban elhelyezünk, akkor a bank a pénzünk használatáért a betétünkre bizonyos kamatot ad. A kamat és a betét százalékban kifejezett hányadosát kamatlábnak nevezzük. Hasonlóan, ha a bank pénzét használjuk, akkor ezért a felvett hitelért bizonyos ellenszolgáltatást kell nyújtanunk. Matematika feladatokban azzal a feltevéssel élünk, hogy a futamidő alatt a kamatláb mértéke állandó. Egyszerű kamatozás során a kiinduló összeg, azaz az alaptőke bizonyos százalékban kifejezett hányadát szabályos időközönként hozzáadják a tőkéhez. Ezt a százalékot kamatlábnak nevezzük. De számolhatunk kamattényezővel, q-val is, ami a kamatláb 100-ad részével tér el az 1-től: értéknövekedés esetén q=1+p/100, értékcsökkenés esetén q=1-p/100. Kamatos kamatról akkor beszélünk, ha a kamatozási időszak végén a kamatot hozzáadják a tőkéhez, és utána ez a megnövekedett érték kamatozik. A kamatos kamat számítása a mértani sorozat alkalmazásának olyan speciális esete, amikor a sorozatnak van nulladik tagja, amit a pénzügyi számításokban A-val jelölünk. Ha egy A összeg p%-kal kamatozik évente, akkor az n-edik év végére kiszámolható, hogy menyni az értéke. Ha ezt a kamattényezővel fejezzük ki, amit q-val jelöljük, ekkor az An=A*qn -nel. Ez egy olyan mértani sorozat n. eleme, amelynek első eleme Aq, hányadosa pedig q. Az An összefüggésében négy mennyiség szerepel, közülük bármely hármat ismerve a negyedik kiszámolható. Mi a gyűjtőjáradék, és hogyan lehet kiszámolni? Gyűjtőjáradékról akkor beszélünk, ha egy alapösszeget egyenlő időközönként ugyanakkora összeggel növelünk, vagyis egyenlő időközönként azonos összeget elhelyezünk a bankban ugyanazon a számlán. Gyűjtjük a pénzt, és minden betett összegünk kamatos kamattal kamatozik. A gyűjtőjáradék számítása úgy zajlik, hogy minden év elején egy a összeget teszünk a bankba, és ez p%-kal kamatozik évente úgy, hogy a következő év elején a megnövekedett összeghez tesszük hozzá az újabbat. Ha a kamattényező q=1+p/100, akkor az n. év végén a vagyonunk egy olyan mértani sorozat elsőn n elemének az összege, ahol a1=aq. Ezt felhasználva n. év végére a gyűjtött vagyonunk kiszámolható. Hogyan kell törlesztőrészletet számolni? Egy mindennapokban gyakran használt fogalommal folytatnám a feleletet. Törlesztőrészletről akkor beszélünk, ha egy hitelt egyenlő időközönként ugyanakkora összeggel fizetünk vissza, azaz egyenlő időközönként azonos összeggel csökkentjük a tartozásunkat, vagyis törlesztjük a hitelt, minden befizetett összeg után csak a fennálló tartozásra fizetünk kamatos kamatot. Hogyan kell törlesztőrészletet számítani? Felveszünk n évre Sn nagyságú hitelt évi p%-os kamatra, és minden évben „a” összeget törlesztünk. A törlesztés mindig az év végén történik, a kamatszámítás után, minden évben azonos a összegekkel. A tartozásunkra így felírható a képlet. A felvett Sn-hitel kamatozik a kamattényezővel, majd ebből levonunk a-t, hiszen azt törlesztjük az adott évben. A zárójelek közepébe írtam, hogy a felvett hitel kamatozik, ezt jelenti az Sn*q. Ebből törlesztünk, azaz levonunk a tartozásunkból a-t. Ezután ez kamatozik és ebből vonunk le megint a-t. Az utolsó év végén a fennálló tartozásunk kamatozik még egyet, ekkor a tartozásunk éppen a lesz, amit törlesztünk is. Ezután a fennálló tartozásunk 0 forint lesz. (… (((Snq-a) q-a)q-a)) q-a=0 Ebből az összefüggésből az a törlesztőrészlet meghatározható. A tételben kifejtésében még beszélünk az exponenciális folyamatokról a társadalomban és a természetben.